社会保険料の金額はどうやって決まっているのか

まずは、お給料の一部をわりと思い切って持って行ってしまう社会保険料について解説します。

社会保険料には健康保険(40歳以上の場合は介護保険も)、厚生年金保険、雇用保険があり、今回は健康保険と厚生年金保険について説明します。

健康保険料と厚生年金保険料を算出する際には「標準報酬月額」という金額が基準になります。わかりやすくいえば、支給される毎月の給与額です。基本給、残業手当、各種手当などの合計になりますが、ここには「通勤手当」も含まれます。

この標準報酬月額を基準として保険料が決定されるのですが、例えば基本給や、通勤手当を除く各種手当の金額が同じ人がいたとしても、通勤手当が高額の人と少額の人では、通勤手当が高額の人の方が社会保険の金額が高くなってしまいます。

そうすると、毎月の給与手取り額が変わります。通勤手当が高い人は、損した!と思うかもしれません。しかし、将来受け取ることのできる年金や、病気やけがの際に受け取ることのできる傷病手当金などの金額は、標準報酬月額や、納めてきた金額に比例します。

つまり、支払った社会保険料に応じて、将来受け取ることのできる社会保障が手厚くなるということになるため、長い目で見ると、通勤手当が多い方が将来的に得をする、と考えることもできます。

社会保険料の額が決まる時期は?

ボーナスの所得税が高い!

実は、ボーナスに関しては、毎月のお給料と異なる税金の計算方法が適用されています。そのため、場合によってはボーナスの所得税が高くなっている可能性があるのです。

ボーナスの所得税というのは「(額面-社会保険料)×所得税率」の計算式で算出されます。ではこの所得税率はどのように決まるのでしょうか?

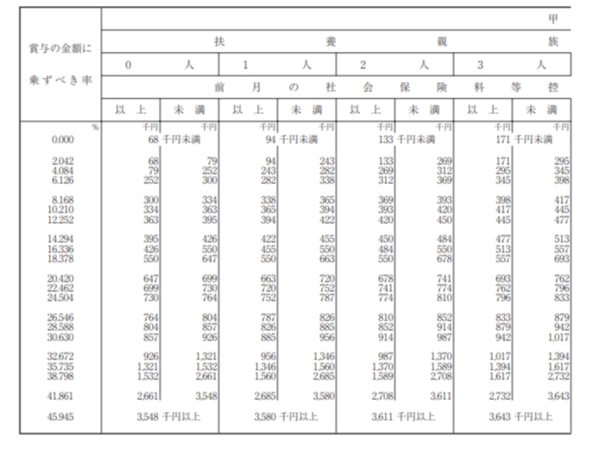

所得税率というのは国税庁が公開している「賞与に対する源泉徴収税額の算出率の表」に掲載されています。扶養人数によって率が変わるので、見方には注意が必要です。

(財務省『 賞与に対する源泉徴収税額の算出率の表(平成30年分)』より)

ここで注意したいのは、所得税率算出においてベースとなる金額が、前月の給与から社会保険料(健康保険料、厚生年金保険料、雇用保険料)を差し引いた額である、という点です。

ということは、ボーナスの額面が同じ、かつ、扶養親族の人数が同じ、という人がいても、所得税の金額が違う場合が生じます。ボーナスの前月の給与で残業手当をたくさんもらった人は、残業が少なかった人よりも税率が高い可能性があるのです。

ボーナスの前の月はあまり残業しないほうが得、と聞いたことがある人もいるでしょう。その理由はこういうことです。

それでは、いつも残業をたくさんしている人が、税率を下げるためにその月だけ残業を少なくしたとします。ボーナスの所得税率は下がるので、払う税金が少なくてすみます。

ラッキーと思うかもしれませんが、そう単純な話ではありません。確かに、ボーナス支給時には控除される所得税が少なくすみます。しかし、会社員には、1年間を通して年収額に合わせた所得税をきちんと正確に徴収するための「年末調整」があります。毎年12月の給与で還付されたり徴収されたりするので、皆さんご存知のことと思います。

先ほど残業時間の話をしましたが、たとえボーナス直前の給与を調整したところで、年末調整がある限りは最終的に年間の収入全体を見られるので、結局払う所得税は一緒になります。損も得もありません。

つまり、ボーナスの前月だけ残業を減らすことにあまり意味はありません。ボーナスの税率だけで多額の所得税を追加徴収されることはあまりないと思うので、ボーナス時の手取りを増やしたい・・という人には有効な策かもしれませんね。

おわりに

フィードバックフォーム

当サイトで検証してほしいこと、記事にしてほしい題材などありましたら、

下のフィードバックフォームよりお気軽にお知らせ下さい!

例えば・・・

CATツールを自社に導入したいが、どれを選べばいいか分からないのでオススメを教えてほしい。

機械翻訳と人手翻訳、どちらを選ぶべきかわからない。

翻訳会社に提案された「用語集作成」ってどんなメリットがあるの?

ご意見ご要望をお待ちしております!

下のフィードバックフォームよりお気軽にお知らせ下さい!

例えば・・・

CATツールを自社に導入したいが、どれを選べばいいか分からないのでオススメを教えてほしい。

機械翻訳と人手翻訳、どちらを選ぶべきかわからない。

翻訳会社に提案された「用語集作成」ってどんなメリットがあるの?

ご意見ご要望をお待ちしております!

新着記事一覧